自考指南

自考指南 自考专业

自考专业 自考网校课堂

自考网校课堂 考试安排

考试安排

.png "成人高考咨询") 成考咨询

成考咨询

-

-

2023年4月江苏自考00233税法教材使用信息

江苏自考网回答:目前江苏省教育考试院已经公布了,江苏省2023年4月自考教材计划表,从教材计划表内容可知,自考00233税法教材代号是002331,该门课使用的教材名称是:教材名称,作者:徐孟洲主编主编,这门课指定的教材出版社是:北京大学出版社,出版社时间是[班次]版次。

-

江苏自考27988《中国税法》教材大纲

南京财经大学编 (高纲号0407) 第一部分 课程的性质与设置目的 《中国税制》课程是江苏省农村自学考试实验区理财专业的专业基础课。主要是为了培养和检验广大自学应考者对税收基本理论以及我国现行税收制度知识

-

-

-

-

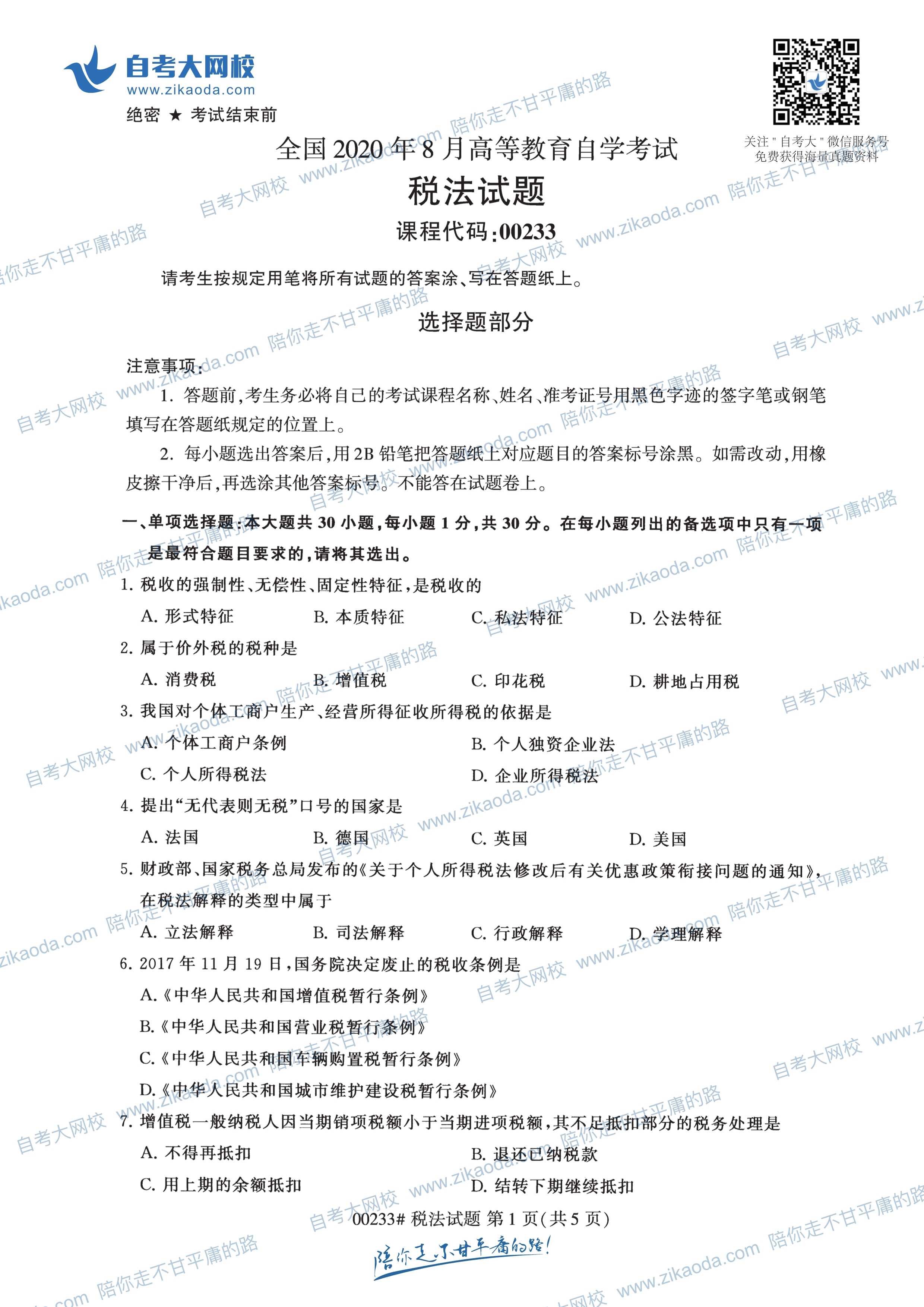

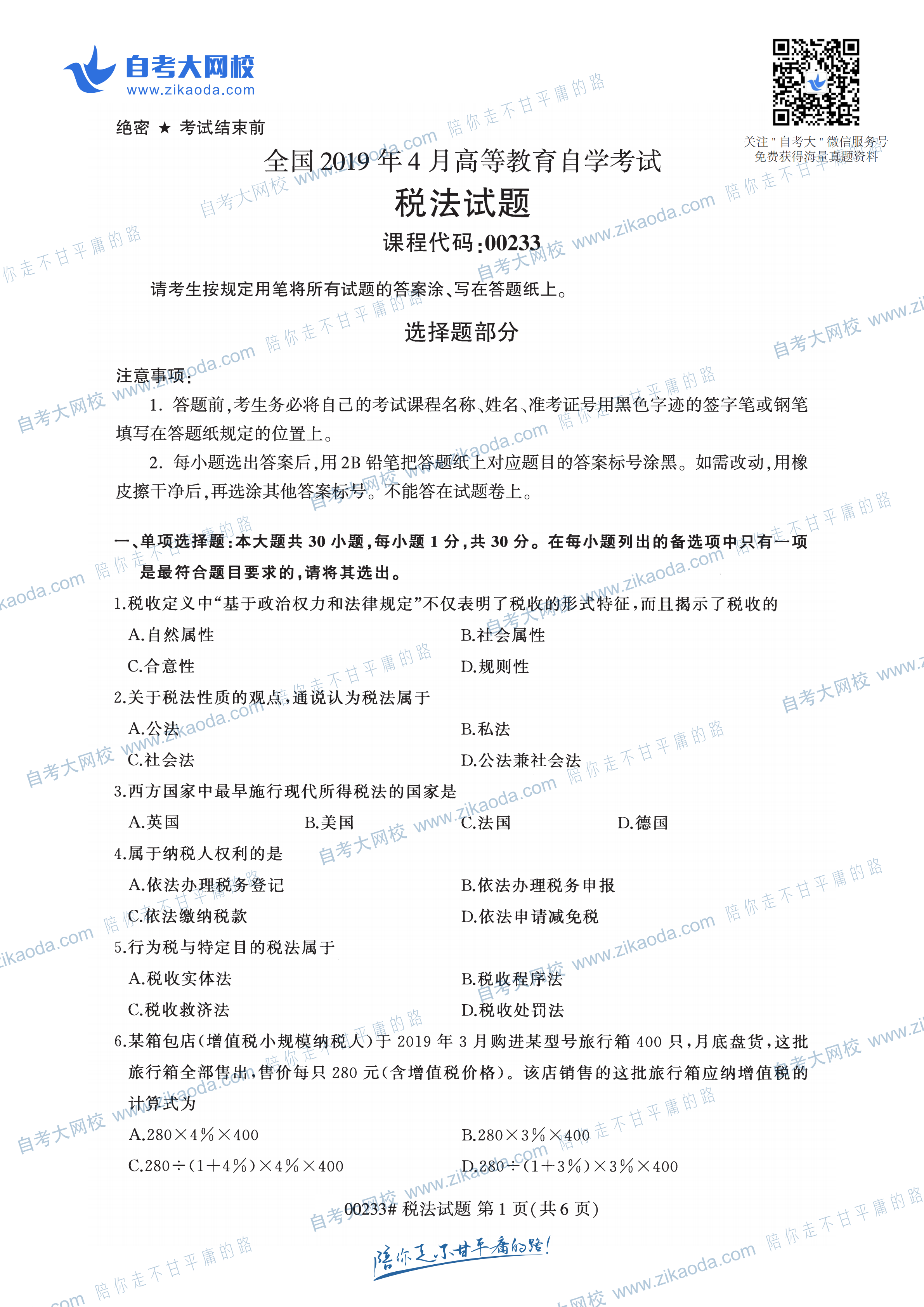

全国2014年4月自考税法试题

绝密★考试结束前 全国2014年4月高等教育自学考试 税法试题 课程代码:00233 请考生按规定用笔将所有试题的答案涂、写在答题纸上。 选择题部分 注意事项: 1.答题前,考生务必将自己的考试课程名称、姓名、准考证号用黑色字迹的签字笔或钢笔填写在答题纸规定的位置上。 2.每小题选出答案后,用2 B铅笔把答题纸上对应题目的答案标号涂黑。如需改动,用橡皮擦干净后,再选涂其

-

浅谈关于中国财政监督与监督财政的理论思考

论文关键词:财政监督 监督财政 财政 论文摘要:财政监督是指国家财政机关对行政机关、企事业单位及其他组织执行财税法律法规和政策情况,以及对涉及财政收支、会计资料和国有资本金管理等事项依法进行的监督检查活动。而监督财政,主要是指人大、审计、税务、司法、新闻媒体、社会团体、群众组织以及其他有关部门对财政收支进行的监督。 一、文献回顾

-

资本公积和留存收益转增资本的涉税处理

公司增加注册资本主要有两种途径:一是吸收外来新资本,包括增加新股东或者公司原股东追加投资;二是用资本公积、盈余公积转增资本或者未分配利润转增资本。其中第二种转增资本途径:资本公积转增资本、盈余公积转增资本和未分配利润转增资本,在税法上应该如果进行税务处理?总是困扰不少企业的财务工作人员、税务干部和财税中间机构人员,为了使广大财税人员厘清资本公积和留存收益转增资本的相关涉税处理,笔者在此就相关的税收法律进行梳理,然后提出各自的税务处理办法。 (一)留存收益转增资本的涉

-

财税法学教学的讲授浅议

【摘要】伴随着财税法在经济法中的凸现,财税法学逐渐为学者和政府所关注,而坚持权利义务这一基本线索并辅之相关知识的学习才是财税法人才培养的关键。由于传统法学教育弊端所致,引入案例教学可以有效改进财税法教学,并结合实证分析的方法,提供给学生必要的实践机会以保证财税法专业人才的综合素质的培养。 【关键词】财税法 权利义务 实证分析 【正文】

搜索列表